Pedelecs liegen aktuell voll im Trend. Besonders in der heutigen Zeit haben viele Menschen zu einem elektrifizierten Fahrrad mit Motor gegriffen, um damit unterwegs zu sein. Die mehrere tausend Euro teuren Schätze sind beliebtes Diebesgut, sodass eine E-Bike-Versicherung absolut Sinn ergibt. Beim Preisvergleich für mein neues E-MTB bin ich auf verschiedenste Preise gestoßen und will euch verraten, wie ihr viel Geld sparen könnt, ohne einen Nachteil bei den Leistungen zu haben.

E-Bike-Versicherung: Genau hinschauen bei der Wahl

Plötzlich ging es ganz schnell. Ich hab in einem Fahrradgeschäft das E-MTB gefunden, das zu mir passte, es war sogar im Angebot und da es sich um einen Aussteller handelte, wurde der Preis nach unten abgerundet. Ein tolles Geschäft für mich – und sicher auch den Verkäufer. Doch dann kam die Frage, wie und wo ich denn mein schickes und sehr teures Pedelec versichern kann. Die Hausratversicherung deckt nur einen sehr kleinen Teil ab – wenn man überhaupt eine hat. Deswegen hab ich mich auf die Suche gemacht und bin schnell auf Hepster gestoßen. Cooles Start-up, will den Versicherungsmarkt revolutionieren und ist bei Check24 ganz oben als Empfehlung aufgetaucht. Scheint okay zu sein – dachte ich mir. Bis es an die Preise ging.

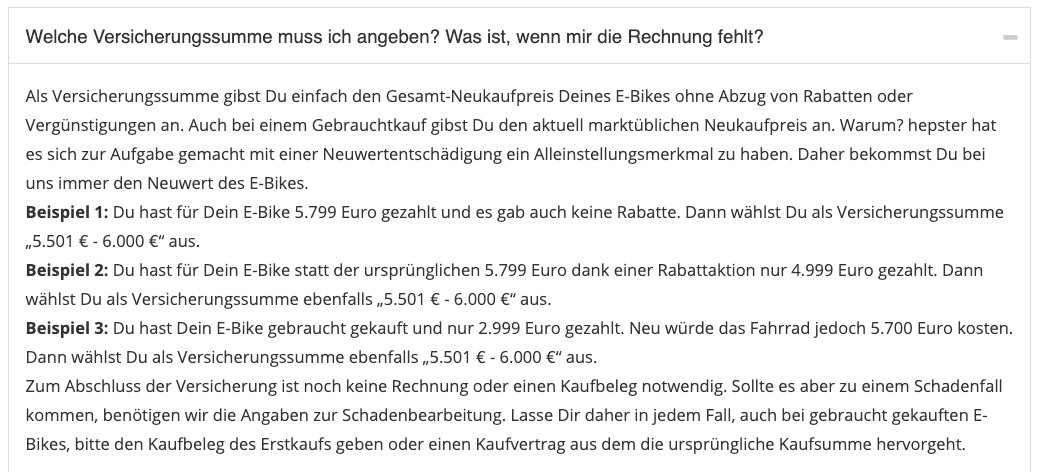

Ich hab mein Fahrrad deutlich günstiger bekommen als es zur Markteinführung gekostet hat. Statt 4.399 Euro habe ich im Endeffekt glatt 3.000 Euro bezahlt. Genau diesen Wert wollte ich dann bei Hepster in den Beitragsrechner eintragen, bis mir auffiel, dass Hepster nur die unverbindliche Preisempfehlung versichern will. Kurios, das ist doch beim Auto und Motorrad auch nicht so. Wieso sollte ich etwas für mehr Geld versichern, als es tatsächlich gekostet hat? Kann doch nicht richtig sein, oder doch? Fix in die am häufigsten gestellten Fragen geschaut und dort eine Antwort gefunden, die mir nicht gefällt:

Man soll bei Hepster tatsächlich den Neuwert des Pedelecs angeben. Statt den 3.000 Euro, die ich bezahlt habe, soll ich also 4.400 Euro versichern, wodurch der Beitrag erheblich steigt. Ich wollte eigentlich den Tarif „Beschädigung/Verschleiß und Diebstahl“ abschließen. Der hätte mich bei einem Wert von 3.000 Euro 77,01 Euro pro Jahr gekostet. Ein fairer Preis, der für mich okay wäre. Muss ich aber den UVP angeben, und so schreibt es Hepster vor, da es für das Unternehmen ein „Alleinstellungsmerkmal“ ist, kostet mich der Spaß plötzlich 140,25 Euro im Jahr. Ich müsste also fast den doppelten Beitrag für eine Versicherung zahlen, die ein Fahrrad für einen Wert versichert, den ich gar nicht bezahlt habe. Ist das normal?

Mit dieser Enttäuschung hab ich mich dann nach einer Alternative umgeschaut und bin schnell bei der Ammerländer Versicherung gelandet. Dort kann man den tatsächlichen Wert versichern, den man auch wirklich gezahlt hat. Genau so, wie ich es auch beim Auto oder Motorrad habe. Kostet mit Verschleiß zwar 89 Euro im Jahr, ist aber deutlich günstiger als die 140 Euro, die ich bei Hepster bezahlen müsste, obwohl ich es nicht will. Bei der Ammerländer Versicherung hat man auch die Möglichkeit, den UVP zu versichern. Ein Alleinstellungsmerkmal, wie es Hepster verkauft, ist das also gar nicht. Stattdessen nimmt man bei Hepster dem Kunden die Wahl und zwingt ihn von Beginn an, höhere Beiträge zu zahlen.

Für mich persönlich war wichtig, dass ich nur den Wert versichere, den ich auch wirklich bezahlt habe. Alles andere ergibt für mich bei einem Pedelec keinen Sinn. Ich kaufe mir ja auch keine gebrauchte S-Klasse von Mercedes von 2010 und versichere den UVP von über 100.000 Euro. Nein, ich versichere das, was ich wirklich bezahlt habe. Im besten Fall kommt die Versicherung gar nicht erst zum Einsatz. Man fühlt sich bei einem so teuren Pedelec aber einfach wohler, wenn man es doch mal aus den Augen lässt. Ob die Schadensabwicklung dann reibungslos klappt, wenn es zum schlimmsten Fall kommt, kann ich zum jetzigen Zeitpunkt nicht beurteilen.

auf YouTube

Hepster, Ammerländer oder eine andere Versicherung?

Ich persönlich habe mich jetzt für die Ammerländer Versicherung entschieden. Das heißt aber nicht, dass es die beste Wahl für euch wäre. Wenn der Kaufpreis eures Pedelecs der UVP entspricht, ist Hepster billiger und eine gute Wahl. Wenn man ein Pedelec aber mit deutlichem Rabatt gekauft hat, wie es bei mir der Fall war, kann man monatlich bei einer anderen Versicherung ordentlich Geld sparen. Schaut also ganz genau auf die Details, damit es später keine unnötig hohen Kosten gibt. Für mich war das der erste E-Bike-Kauf und auch die erste E-Bike-Versicherung, die ich abgeschlossen habe. Falls es zum schlimmsten Fall kommt, werde ich das Thema wieder aufgreifen und berichten. Bis dahin radle ich glücklich durch das Land und hoffe, dass ihr das auch macht.

Hat dir der Beitrag gefallen? Folge uns auf WhatsApp und Google News und verpasse keine Neuigkeit rund um Technik, Games und Entertainment.